La Legge 160/2019, la c.d. Legge di Bilancio per il 2020, presenta diversi incentivi all’occupazione (già sperimentati negli anni precedenti).

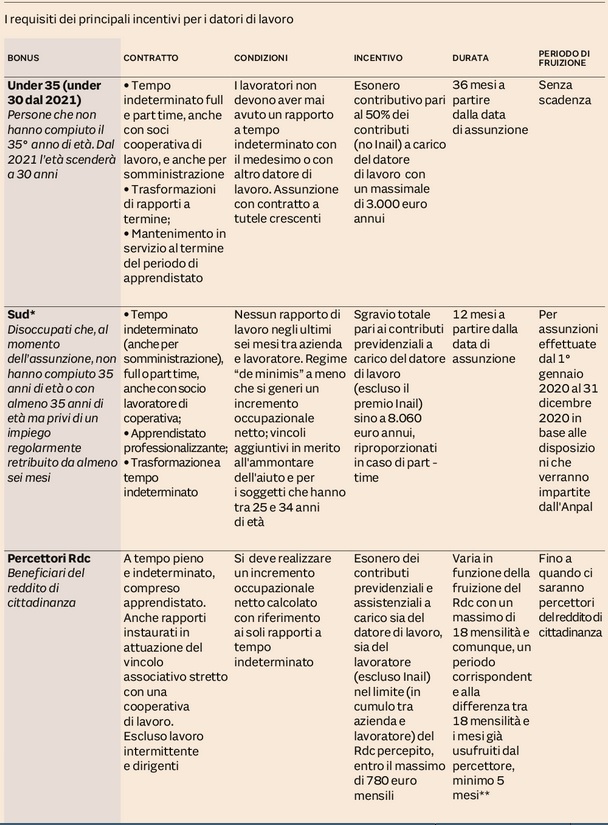

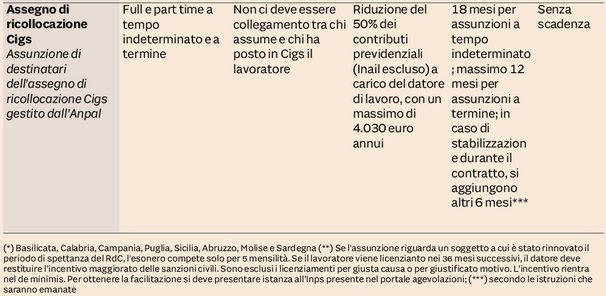

Qui sotto offriamo una tabella riassuntiva di tutti i requisiti dei principali incentivi per i datori di lavoro.

Sgravio contributivo per apprendistato giovanile

Viene previsto per l’anno 2020, al fine di promuovere l’occupazione giovanile, uno sgravio contributivo integrale, per i contratti stipulati nel 2020, ai datori di lavoro che occupano alle proprie dipendenze un numero di addetti con contratto di apprendistato di primo livello pari o inferiore a 9. Lo sgravio contributivo si riferisce alla contribuzione prevista dall’articolo 1, comma 773, quinto periodo, L. 296/2006. Lo sgravio si applica per i periodi contributivi maturati nei primi 3 anni di contratto, restando fermo il livello del 10% di aliquota per i periodi contributivi maturati negli anni di contratto successivi al terzo.

Estensione al 2022 della riduzione di premi e contributi Inail

Viene estesa al 2022 la riduzione dei premi e contributi per l’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali già previsto sia per gli anni 2019-2021 sia per gli anni 2023 e successivi. Le riduzioni sono stabilite con decreto del Ministro del lavoro, di concerto con il Mef, su proposta dell’Inail, considerate le risultanze economico-finanziarie e attuariali e tenuto conto degli andamenti prospettici del predetto Istituto.

Esonero contributivo per le assunzioni dei giovani

La riduzione dei contributi di cui all’articolo 1, commi da 100 a 108 e da 113 a 115, L. 205/2017, viene, limitatamente alle assunzioni effettuate negli anni 2019 e 2020, estesa ai lavoratori di età pari a 34 anni e 364 giorni. Inoltre, viene, in via transitoria, elevata la misura dello sgravio nelle Regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna.

Bonus occupazionale giovani eccellenze

Viene modificato il c.d. bonus assunzione delle giovani eccellenze di cui all’articolo 1, commi 706 e ss., L. 145/2018, rinviando, a decorrere dal 1° gennaio 2020, alla normativa concernente le procedure, le modalità e i controlli per l’esonero contributivo di cui all’articolo 1, commi da 100 a 108 e da 113 a 115, della L. 205/2017.

Esenzione Irpef NASpI

Viene introdotta l’esenzione Irpef della liquidazione anticipata della Nuova assicurazione sociale per l’impiego (NASpI) volta alla sottoscrizione di una quota di capitale sociale di una cooperativa nella quale il rapporto mutualistico ha ad oggetto la prestazione di attività lavorative da parte del socio. Un provvedimento direttoriale dell’Agenzia delle entrate, da emanarsi entro 90 giorni dal 1° gennaio 2020, stabilirà criteri e modalità di attuazione.

Esclusione dell’addizionale contributiva per lavori a termine

Vengono estese le esclusioni dall’addizionale contributiva relativa ai contratti di lavoro dipendente a termine nel settore privato a:

– lavoratori assunti a termine per lo svolgimento, nel territorio della provincia di Bolzano, delle attività stagionali definite dai contratti collettivi nazionali, territoriali e aziendali stipulati dalle organizzazioni dei lavoratori e dei datori di lavoro comparativamente più rappresentative entro il 31 dicembre 2019;

– rapporti per l’esecuzione di speciali servizi di durata non superiore a 3 giorni, nel settore del turismo e dei pubblici esercizi, nei casi individuati dai contratti collettivi, nonché quelli instaurati per la fornitura di lavoro portuale temporaneo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}