Un aspetto molto importante legato alla gestione dei nuovi obblighi di fatturazione elettronica estesi anche al settore privato è la registrazione del domicilio elettronico (“CodiceDestinatario” o “PecDestinatario”) in cui il cessionario/committente sceglie di ricevere le fatture emesse dai propri fornitori. A tal riguardo l’Agenzia delle entrate offre la possibilità di registrare detto domicilio attraverso l’apposita funzione presente nell’area web “Fatture e Corrispettivi” (accessibile attraverso le credenziali Fisconline/Entratel, CNS o SPID). Detto domicilio, abbinato alla propria partita Iva, verrà utilizzato come prioritario dal Sistema di Interscambio (SdI) ai fini del recapito della fattura. Tale registrazione (che può anche formare oggetto di modifiche successive) pur non essendo obbligatoria è molto importante poiché consentirà al destinatario di ricevere le fatture in detto recapito a prescindere dalle informazioni e scelte (giuste, sbagliate o successivamente modificate) indicate al fornitore e/o da questi inserite in FE. Tale funzione consente quindi al cessionario/committente di non dover rincorrere comunicazioni a tutti i propri fornitori nel caso di eventuale cambiamento del recapito (nuovo codice destinatario o nuova pec).

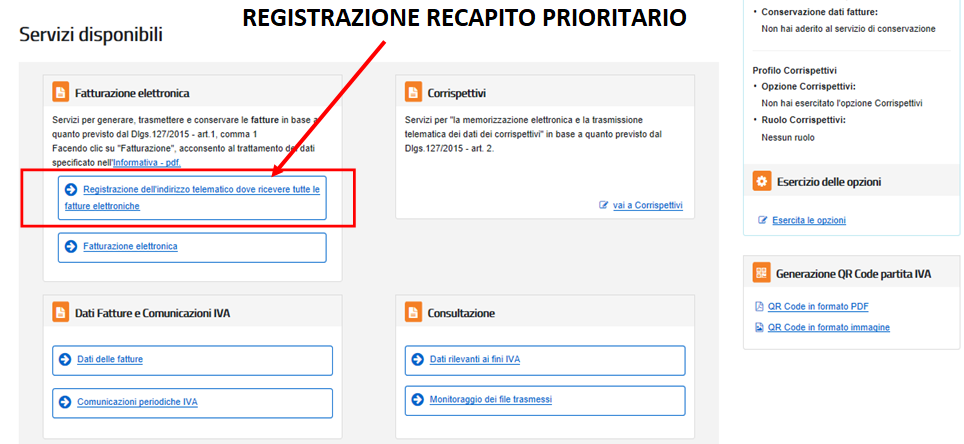

Figura 1 – Registrazione dell’indirizzo prioritario di recapito (1/2)

| Portale “Fatture e Corrispettivi” Agenzia delle entrate |

|

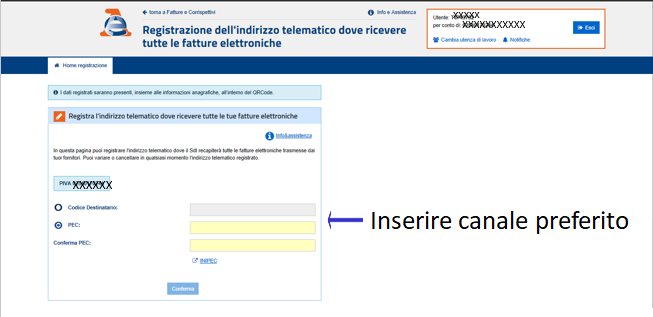

Figura 2 – Registrazione dell’indirizzo prioritario di recapito (2/2)

| Portale “Fatture e Corrispettivi” Agenzia delle entrate |

|

La registrazione dell’indirizzo scelto può essere effettuata direttamente dal contribuente se dotato delle citate credenziali per accesso all’area autenticata “Fatture e Corrispettivi” e seguendo le indicazioni di Figura 1 e 2.

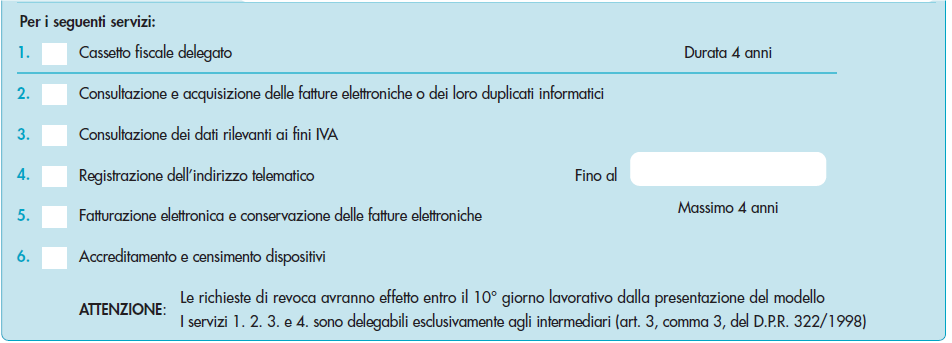

Previa sottoscrizione di apposita delega diretta (vedi Figura 3), il servizio di registrazione può essere effettuato da un intermediario purché “qualificato” ai sensi dell’articolo 3, comma 3, D.P.R. 322/1998 (commercialista, consulente del lavoro, etc). I clienti che affidano la tenuta della contabilità allo studio sono pregati di prendere contatto con lo studio per la sottoscrizione di detta delega nonché delle altre opzioni che consentiranno di consultare, acquisire e gestire attraverso l’area autenticata “Fatture e Corrispettivi” le funzioni legate alla gestione della fatturazione elettronica.

Figura 3 – Delega diretta al commercialista (modello allegato al provvedimento Agenzia delle entrate 13 giugno 2018)

| Per delegare la registrazione dell’indirizzo telematico scegliere l’opzione 4 (oppure la 2 che assorbe anche la 3 e la 4). Per la possibilità di attivare anche la conservazione con l’Agenzia delle entrate aggiungere l’opzione 5- |

| ——— omissis ———-

——— omissis ———- |

A differenza di altri servizi attinenti la fatturazione elettronica (ad esempio la trasmissione) tale servizio non può essere delegato invece ad altri intermediari come ad esempio le software house.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}